Alfredo Cornejo y el ministro de Hacienda, Víctor Fayad.

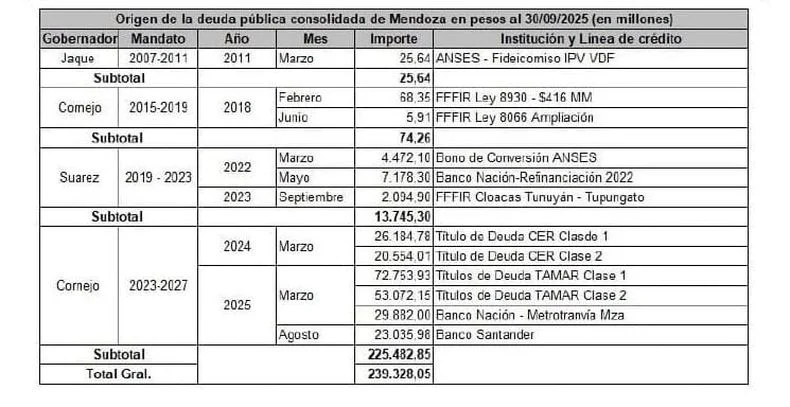

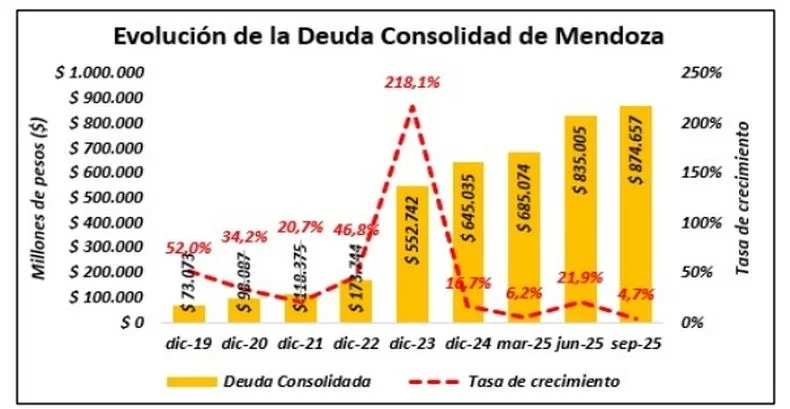

Mendoza acumula una deuda consolidada de $874.657 millones, que sumada a la flotante alcanza los $970.798 millones. El dato no es menor: en apenas cuatro años, desde 2021, el endeudamiento pasó de $118.375 millones a la cifra actual, es decir, se multiplicó por siete, según los últimos números publicados por el Ministerio de Hacienda. Una escalada que desnuda la fragilidad de las cuentas públicas y la dependencia creciente de financiamiento externo. Este monto, que se acerca al billón de pesos es la evidencia de un rompecabezas financiero armado durante sucesivos gobiernos en casi dos décadas.

La deuda consolidada —aquella de largo plazo— alcanzó en septiembre los $874.657 millones, con un incremento del 4,75% en tan solo tres meses. Los datos de la evolución de la deuda fueron compilados por el economista Dante Moreno en un informe especial que incluye la visualización de la composición de la deuda consolidada:

Al desagregar el endeudamiento, surge un dato contundente: el 72,6% de la deuda está nominada en dólares. Es decir, $635.329 millones de las obligaciones provinciales están atadas a la cotización de la divisa norteamericana.

Aquí aparece el componente más pesado de la deuda: el Bono Mendoza 2029 (PMM29), que representa USD 279 millones, el 60% de la deuda en moneda extranjera. Este bono no es nuevo; es la reencarnación financiera de un título emitido en mayo de 2016, durante la primera gestión de Alfredo Cornejo. Es decir, una deuda contraída hace casi una década sigue determinando las cuentas provinciales del presente.

Alfredo Cornejo y el ministro de Hacienda, Víctor Fayad.

En septiembre de 2025, Mendoza desembolsó USD 57 millones —entre capital e intereses— de este bono. En septiembre de 2025, Mendoza desembolsó USD 57 millones —entre capital e intereses— de este bono.

Pero la deuda en dólares es aún más antigua. Los registros oficiales detallan que aún permanecen vigentes préstamos del Banco Interamericano de Desarrollo (BID) y del Banco Internacional de Reconstrucción y Fomento (BIRF) contraídos durante la gestión de Celso Jaque (2007-2011). Es decir, hay deuda mendocina que cumple 17 años y que fue destinada, en gran parte, a la expansión del sistema de riego agrícola.

La aceleración de la deuda en pesos

Si la deuda en dólares es la herencia, la deuda en pesos es la emergencia. El informe de Moreno es claro: el 94,2% del endeudamiento en pesos ($225.483 millones) corresponde a la actual gestión de Alfredo Cornejo (2023-2027).

Este crecimiento se explica por tres componentes principales:

La emisión de títulos de deuda indexados (CER y TAMAR) en marzo de 2024 y 2025, por un total de $172.565 millones.

Un crédito del Banco de la Nación Argentina por $29.882 millones específicamente destinado a las obras del Metrotranvía.

Un nuevo endeudamiento con el Banco Santander por $23.036 millones, que aparece por primera vez en el trimestre.

El gráfico muestra el crecimiento de la deuda consolidada de Mendoza en el tercer trimestre.

¿A quién le debe Mendoza? El mapa de acreedores pinta un panorama variopinto:

Tenedores de Bonos (63,8%): Inversores institucionales y privados que compraron títulos de deuda. Es el segmento más volátil y sujeto a los vaivenes del mercado.

Banca Multilateral - BID/BIRF (29,1%): Los organismos internacionales son el segundo acreedor más importante, con proyectos de infraestructura específicos.

Banco de la Nación Argentina (4,2%) y Banco Santander (2,6%): La banca comercial gana terreno rápidamente.

Gobierno Nacional (0,3%): Un actor que ha ido perdiendo peso relativo en el endeudamiento provincial.

La herencia y presente

La situación de Mendoza puede interpretarse como una tormenta perfecta compuesta por dos fenómenos simultáneos:

La pesada herencia en dólares: deudas asumidas en gestiones anteriores, algunas refinanciadas, que siguen demandando erogaciones millonarias en divisas.

La necesidad inmediata de financiamiento en pesos: la gestión actual recurre al mercado de capitales y a la banca comercial para financiar obras y gastos, disparando el stock de deuda en moneda local.

El resultado es que cada mendocino carga con una porción de esta deuda. Dividiendo el total de la deuda por la población provincial, a cada habitante le correspondería una cifra que ronda $1,3 millones.

El futuro que viene

La combinación de un alto porcentaje de deuda en dólares —sujeta a la volatilidad cambiaria— y un rápido crecimiento de la deuda en pesos —que presiona las cuentas fiscales— crea un escenario de alta vulnerabilidad.

Los próximos vencimientos del Bono Mendoza 2029 y el servicio de los préstamos multilaterales exigirán fuertes desembolsos en divisas. Al mismo tiempo, el pago de los títulos indexados en pesos dependerá de la evolución de la inflación y de la capacidad de la provincia para generar superávit fiscal.