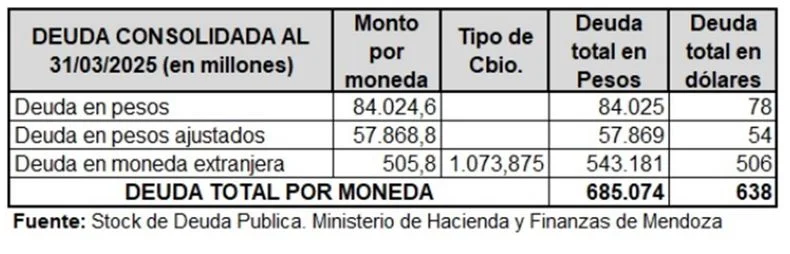

Según el último informe del Ministerio de Hacienda, mientras el peso se devalúa, los dólares prestados ganan músculo: solo en el primer trimestre de 2025, la deuda en moneda extranjera creció 2.1% (USD 13.2 millones) impulsada por la devaluación (+4.01%). Los datos fueron compilados en un informe por el economista Dante Moreno (ver al final de la nota).

La deuda consolidada de Mendoza podría ser una muestra de que el endeudamiento pasó a ser una política de Estado en Mendoza: la tomaron todos los signos políticos y aún cuando implicaba un gran ajuste en salarios, obra pública y otros, como en el caso de la deuda y posterior roll over de Cornejo, fue avalada por la oposición.

Suarez y Cornejo, los que pisaron el acelerador

Aunque formalizada bajo su gestión, Suárez heredó la bomba de tiempo del bono PMY24 de Cornejo. En mayo de 2020, en plena pandemia, reestructuró ese pasivo vencido extendiendo el plazo hasta 2029, pero con un costo: el 63% de la deuda actual en dólares sigue amarrada a ese título.

"El periodo 2019-2023 (gobernador Suarez) registra el mayor nivel del endeudamiento en dólares, no obstante, se debe destacar que el saldo vigente del Bono Mendoza 2029 es origen de una operación de refinanciación del título PMY24 cuyo monto inicial fue de USD 590 millones, deuda contraída en el primer mandato del gobernador A. Cornejo (2015-2019)", señala el informe de LEBAC.

Desglose:

USD 318.78 millones: refinanciación del Bono Mendoza 2029 (originalmente emitido por Cornejo en 2016).

USD 98.08 millones: nuevos préstamos del BID/BIRF para proyectos de vivienda y desarrollo (2020-2022).

Los últimos 5 gobernadores bajo la lupa

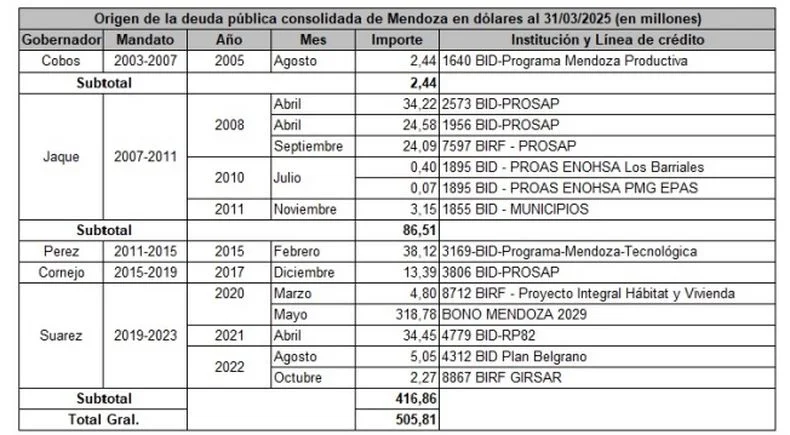

De la estructura de la deuda en dólares, la más antigua corresponde a la gestión del exgobernador Julio Cobos. En la gestión de la administración de Celso Jaque (2007-2011) la provincia contabiliza líneas de financiamiento BID/BIRF cuyo destino mayoritariamente fue la expansión de sistema de riego agrícola, señala Moreno. De la estructura de la deuda en dólares, la más antigua corresponde a la gestión del exgobernador Julio Cobos. En la gestión de la administración de Celso Jaque (2007-2011) la provincia contabiliza líneas de financiamiento BID/BIRF cuyo destino mayoritariamente fue la expansión de sistema de riego agrícola, señala Moreno.

En un cuadro se resume la participación de los sucesivos gobiernos:

Julio Cobos (2003-2007): USD 2.44 millones (semilla inicial del BID).

Celso Jaque (2007-2011): USD 86.51 millones en créditos BID/BIRF para riego agrícola (PROSAP).

Francisco Pérez (2011-2015): USD 38.12 millones (Programa Mendoza Tecnológica).

Alfredo Cornejo (2015-2019): USD 13.39 millones (préstamos BID-PROSAP + origen del polémico PMY24).

Por qué la deuda le explotó a Suarez

Según los datos analizados por LEBAC, tres factores convergen:

La herencia ineludible: El bono PMY24 (USD 590 millones en 2016) venció en 2024. Suárez no pagó: lo refinanció en 2020 extendiendo el plazo, pero reconvirtiéndolo en el PMM2029 que hoy representa USD 319 millones.

Oportunismo financiero: En 2020-2022, Mendoza captó USD 98 millones frescos del BID/BIRF para proyectos de vivienda (Proyecto Integral Hábitat) y desarrollo regional (Plan Belgrano), aprovechando tasas bajas.

Efecto dólar: La devaluación del peso (2023-2025) encareció automáticamente los saldos en dólares. El informe es claro: "El equivalente en pesos de la deuda multilateral subió 4.01% solo en el primer trimestre de 2025 por el tipo de cambio".

Un dato revelador: El 87% de los dólares prestados entre 2003-2025 provienen de organismos multilaterales (BID/BIRF). Mendoza no emite deuda en Wall Street: depende de créditos "blandos", pero acumulativos.

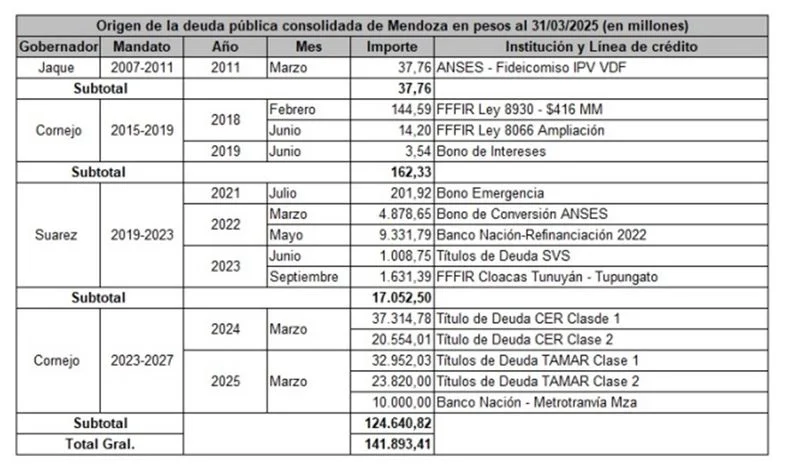

La deuda en pesos de Cornejo

Mientras la deuda en dólares tiene rostro del pasado, la deuda en pesos es hija del presente. El informe es contundente: desde 2023 al primer trimestre de 2025 (último dato de Hacienda disponible) Cornejo acumula $124,641 millones en deuda peso-dependiente, el 88% del total vigente.

De ese total, $114,641 millones (92%) corresponden a emisión de bonos TAMAR Clase 1 y 2 (marzo 2024 y 2025) con tasa variable ajustada por la Tasa Mayorista de Argentina. Otros $10,000 millones (8%) son de un préstamo del Banco Nación para el Metrotranvía.

Cornejo parece tener una apuesta a financiar infraestructura con deuda en pesos, pero los bonos TAMAR son un arma de doble filo: su tasa variable (indexada a la inflación) podría disparar el costo si la economía no se estabiliza. El propio informe advierte que estas emisiones representan 25% del total de "tenedores de bonos".

El bono 2029

En su primera gobernación, Cornejo emitió el bono PMY24 por USD 590 millones. Ya con Suárez como gobernador, en 2020, lo transforma en PMM2029, reduciendo el monto a USD 319 millones, en lo que parecía un aparente alivio de la deuda.

Pero se llega al 2025 y ese bono sigue siendo 63% de la deuda en dólares, y su valor en pesos creció $27,604 millones en 3 meses por la devaluación.

La deuda a corto plazo, o flotante, cayó 66.5% (-$148,053 millones) entre diciembre 2024 y marzo 2025. Sin embargo, resalta el el informe fue por "cancelación de obligaciones anuales". La deuda consolidada (a largo plazo) siguió subiendo (+6.2%).

¿Es sostenible una deuda donde el 63% depende de un solo bono (PMM2029) y el 25% de bonos en pesos con tasas volátiles? Los propios números que desglosa el informe esbozan respuestas:

El término "deuda consolidada" implica:

Deudas a largo plazo:

Se trata de obligaciones financieras que se extienden a varios años, a diferencia de la deuda flotante que es de corto plazo.

Títulos públicos o préstamos:

La deuda consolidada suele provenir de la emisión de bonos o la obtención de préstamos de instituciones financieras.

Negociación o acuerdo:

El pago de la deuda consolidada a menudo implica acuerdos con los acreedores o la negociación de condiciones de pago.

Impacto presupuestario:

La deuda consolidada afecta el presupuesto de la provincia, ya que implica el pago de intereses y la eventual amortización del principal.