Los salarios alicaídos influyen en la baja del consumo del vino que viene registrándose en los últimos meses.

El vino, símbolo cultural y económico de Mendoza y de gran parte de la Argentina, atraviesa un momento de fragilidad que preocupa tanto a productores primarios como a analistas. Aunque Mendoza logró un crecimiento interanual del 5,2% en febrero y acumula un 8,6% en el primer bimestre de 2026, la crisis igualmente golpea a la provincia: su liderazgo, con cerca del 91% del total comercializado en el mercado interno, se da en un contexto de contracción nacional que amenaza la sustentabilidad del sector.

Los últimos datos del INV correspondientes a febrero de 2026 revelan un panorama contractivo que combina factores coyunturales de la crisis económica con transformaciones estructurales en los hábitos de consumo.

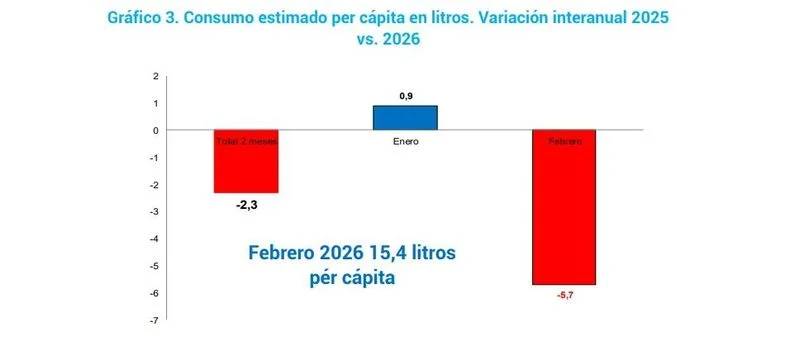

Según el Instituto Nacional de Vitivinicultura (INV), las ventas de vino en el mercado interno alcanzaron en febrero 504.918 hectolitros, lo que representa una caída interanual del 5,5%. El consumo per cápita se redujo a 1,09 litros por habitante, un descenso del 5,7% respecto al mismo mes de 2025. El acumulado de enero-febrero confirma la tendencia: una baja del 2,2% en volumen y del 2,3% en consumo per cápita. Estos números revierten la leve mejora registrada en enero y consolidan un inicio de año contractivo.

Reconfiguración del consumo

Los vinos sin mención varietal, de menor precio, lograron sostenerse con un leve crecimiento del 0,6% en el primer bimestre y concentran el 73,4% del total comercializado. En contraste, los varietales cayeron un 9,3% y los espumosos un 8,6%. La tendencia es clara: los hogares ajustan su consumo hacia opciones más accesibles, reflejo de la pérdida de poder adquisitivo. Sin embargo, este desplazamiento hacia segmentos de bajo valor agregado implica que el mercado no solo se contrae en volumen, sino que también pierde capacidad de generación de valor, presionando la rentabilidad de toda la cadena.

Inflación y salarios a la baja, combo letal para el vino

Un informe de los datos compilados por el CEPA advierte que la caída no se explica únicamente por los jóvenes, que suelen preferir otras bebidas o reservar el vino para ocasiones especiales. El golpe más fuerte lo recibe el segmento histórico de consumidores de entre 40 y 60 años, que ya no puede sostener su frecuencia de compra habitual. Este grupo, tradicional motor del mercado interno, ha visto erosionado su poder adquisitivo por la inflación y el estancamiento de los salarios reales. El vino, antes un consumo frecuente, se ha convertido en un lujo esporádico.

La situación se agrava por la competencia externa. Aunque las importaciones totales de vino en 2025 cayeron un 60,2% respecto a 2024, los vinos fraccionados crecieron un 339,6% interanual. En otras palabras, mientras el mercado interno argentino se contrae, aumentan las botellas importadas listas para el consumo final, que compiten directamente en góndola con los vinos locales.

Este fenómeno contrasta con la fuerte caída del vino a granel importado, lo que sugiere que no hubo necesidad de abastecimiento externo, sino un cambio en el patrón competitivo. Chile, España y Francia concentran la mayor parte de estas importaciones.

Una industria vital para Mendoza

El desempeño territorial muestra una creciente concentración en Mendoza, que ya concentra más del 70% de la producción nacional y consolidó su liderazgo con cerca del 91% del total comercializado. En contraste, otras provincias sufren caídas dramáticas: San Juan retrocede un 61,5%, Salta un 20,6% y La Rioja un 10,9%. La brecha regional se amplía y el mapa vitivinícola se concentra cada vez más en un solo territorio, lo que plantea riesgos de desigualdad y pérdida de diversidad productiva.

El trasfondo de la crisis

El trasfondo de esta crisis es doble. Por un lado, la coyuntura económica: salarios reales deprimidos, inflación persistente y contracción del consumo. Por otro, cambios estructurales en los hábitos de los consumidores. El consumo per cápita de vino pasó de 23,8 litros en 2015 a apenas 15,77 en 2025, una caída de largo plazo que no puede explicarse solo por la crisis actual. La expansión de bebidas sustitutas, incluidas las opciones sin alcohol, redefine el escenario competitivo. El segmento de cervezas sin alcohol, por ejemplo, creció un 60% en 2025 y ya quintuplicó su volumen en tres años.

Desafíos para el sector

El desafío para el sector vitivinícola argentino es enorme. No basta con recuperar volumen: se necesita recomponer el valor promedio de comercialización y frenar la consolidación del mercado en productos de bajo precio. Una recuperación basada exclusivamente en vinos sin mención varietal puede sostener parcialmente los despachos, pero no garantiza rentabilidad ni inversión. Al mismo tiempo, la presión de los vinos importados fraccionados amenaza con desplazar a los productos locales en los segmentos de mayor valor agregado.

Panorama oscuro para el vino

Sin una mejora en el poder adquisitivo de los hogares y sin mecanismos que equilibren la competencia en góndola, el mercado interno difícilmente pueda actuar como motor de expansión sectorial, es lo que se concluye con los datos del informe del CEPA. El riesgo es que la vitivinicultura, actividad estratégica para Mendoza y para el país, quede atrapada en un círculo de demanda débil, márgenes estrechos y concentración territorial. En ese escenario, el vino argentino corre el peligro de perder no solo volumen, sino también su capacidad de generar valor y sostener empleo.