El fenómeno no es menor: refleja tanto la necesidad de las familias de sostener el consumo como la creciente digitalización de los pagos. El “dinero plástico” se transformó en una válvula de escape frente a la pérdida de poder adquisitivo, y en un mecanismo que, al mismo tiempo, contribuye al blanqueo de la economía.

En octubre, último dato disponible del Central, se realizaron 188,9 millones de pagos con tarjeta de crédito por un total de $10 billones, lo que implicó un incremento interanual del 7,4% en cantidad y del 1,8% en montos reales. En contraste, las operaciones con tarjeta de débito sumaron 177 millones por $4,7 billones, con una caída del 13,3% interanual tanto en cantidad como en montos deflactados.

La diferencia marca un cambio de perfil en los pagos: los consumidores prefieren financiar sus compras antes que utilizar el dinero disponible en sus cuentas.

La modalidad de un solo pago sigue siendo dominante, con el 90,7% de las operaciones y el 73,8% de los montos, pero la tendencia a diferir gastos en cuotas se mantiene como una opción para compras de mayor valor.

Canales digitales en expansión

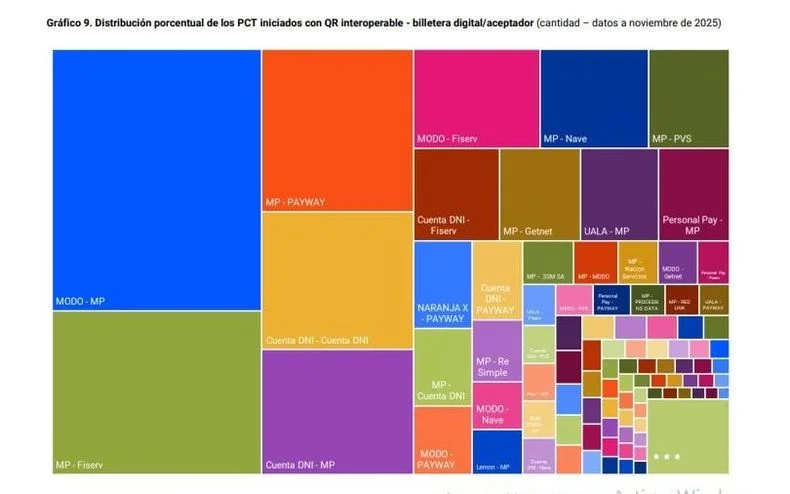

El informe del BCRA muestra que los canales más utilizados para operaciones con crédito fueron POS y QR (39,2%), seguidos por el e-commerce (37%) y el débito automático (14,2%). El QR interoperable ya representa el 4,7% del total de pagos con crédito, consolidándose como una herramienta cotidiana en comercios y billeteras digitales.

La interoperabilidad del QR permite que distintas billeteras y bancos se conecten entre sí, lo que facilita la experiencia del usuario y amplía la aceptación en comercios. Actualmente, se encuentran registradas 84 billeteras digitales y 61 aceptadores de pagos con transferencia (PCT), lo que demuestra la amplitud del ecosistema.

El uso de tarjetas también se trasladó al consumo en moneda extranjera. En octubre se realizaron 10.300 transacciones por USD 6,4 millones, el 99% a través de e-commerce. Desde que debutaron los pagos en dólares con tarjeta de débito, en febrero de 2025, se cursaron 44.810 operaciones por USD 31,4 millones, principalmente vinculadas a viajes y vacaciones.

El turismo emisivo creció más que el receptivo en Mendoza.

Retroceso de los billetes y del débito directo

El informe también muestra una caída en otros instrumentos tradicionales. Las extracciones de efectivo desde cajeros automáticos sumaron 49,8 millones de operaciones por $4,1 billones, con un promedio de $81.600 por extracción. Aunque el número sigue siendo alto, la tendencia es descendente frente al avance de los pagos digitales.

Por su parte, los débitos directos registraron 11,3 millones de operaciones por $1,7 billones, con una baja del 6,8% interanual en cantidad y del 1,9% en montos reales. La tasa de efectividad se ubicó en el 45,1%, lo que muestra dificultades en la aceptación de este mecanismo.

En el segmento empresarial, los cheques electrónicos (ECHEQ) ya representan el 82,5% de los montos compensados, desplazando casi por completo a los cheques físicos. En noviembre se compensaron 4,7 millones de cheques por $18,6 billones, con una participación creciente de los instrumentos digitales.

La factura electrónica MiPyME (FCEM) también avanza: en noviembre ingresaron al sistema 73.600 facturas por $1,4 billones, el 85,7% en pesos. Estos datos muestran que la digitalización no solo alcanza a los consumidores, sino también a las pequeñas y medianas empresas.

Sin embargo, el trasfondo es claro: los argentinos se financian cada vez más con crédito porque el dinero disponible no alcanza para cubrir los gastos corrientes. La tarjeta se convierte en un puente para sostener el consumo en un contexto de inflación y pérdida de poder adquisitivo.

El siguiente gráfico muestra cómo se distribuyen los pagos según las billeteras digitales usadas:

El informa del Banco Central muestra que los argentinos dependen cada vez más del financiamiento para sostener su nivel de consumo. El crédito desplaza al débito, el QR gana terreno, y el efectivo retrocede. En medio de la crisis, las tarjetas se transforman en protagonistas de la vida cotidiana, reflejando tanto la resiliencia de los consumidores como las tensiones de una economía que busca adaptarse.