Ecosistema financiero: quiénes son los dueños de los bancos y fintech en Argentina

-Tres bancos estatales, entre los privados en la lista de diez entidades más importantes. -Los nuevos banqueros, que entraron por la ventana de las fintech.

Ecosistema financiero: quiénes son los dueños de los bancos y fintech en Argentina

Ecosistema financiero: quiénes son los dueños de los bancos y fintech en Argentina

-Tres bancos estatales, entre los privados en la lista de diez entidades más importantes. -Los nuevos banqueros, que entraron por la ventana de las fintech.

Ecosistema financiero: quiénes son los dueños de los bancos y fintech en Argentina

-Tres bancos estatales, entre los privados en la lista de diez entidades más importantes. -Los nuevos banqueros, que entraron por la ventana de las fintech.

Ecosistema financiero: quiénes son los dueños de los bancos y fintech en Argentina

En un escenario macroeconómico caracterizado por una profunda reestructuración de los balances, la drástica alteración de la dinámica inflacionaria y la consecuente reaparición del crédito al sector privado como motor de rentabilidad, la arquitectura del capital en Argentina ha experimentado una mutación estructural sin precedentes. Las fronteras entre los bancos tradicionales y las fintech se diluyen.

Al cierre de diciembre de 2025, el ecosistema evidenció los resultados de esta metamorfosis. Los activos totales del sistema bancario argentino ascendieron a aproximadamente USD 208.900 millones, lo que evidenció una reestructuración de los balances orientada hacia el crédito de mayor rendimiento y una expansión interanual del 2,8% medida en divisa estadounidense.

Nuevo mapa del poder bancario

Este fenómeno de normalización fue acompañado de un crecimiento exponencial en los préstamos al sector privado, que experimentaron un alza interanual del 25,7%, alcanzando los USD 90.500 millones, marcando un claro cambio de paradigma hacia la intermediación financiera tras varios años de actividad crediticia sumamente moderada y enfocada en la liquidez transaccional.

El mercado bancario argentino se caracteriza por una alta concentración y asimetría en la distribución del capital. Los diez principales bancos concentran una abrumadora mayoría de los activos, depósitos y préstamos, dejando el resto del panorama fragmentado entre docenas de entidades más pequeñas, financieras especializadas y bancos provinciales de menor envergadura.

Dinámica de mercado y competencia

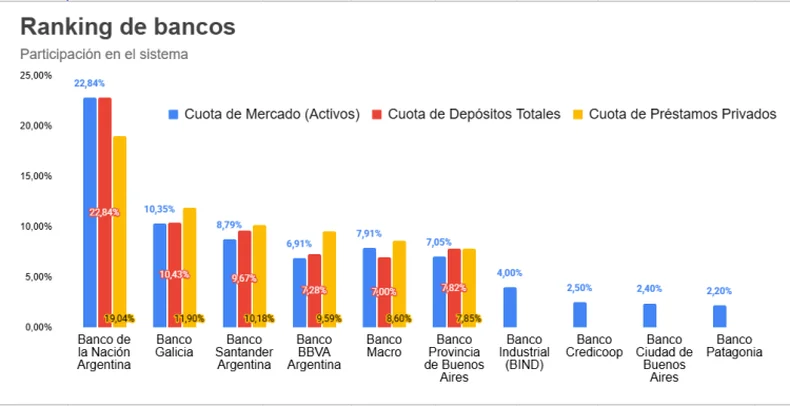

El Banco de la Nación Argentina (BNA) continúa siendo el indiscutido titán del sistema. Su función como principal agente financiero del Estado Nacional le otorga ventajas estructurales inigualables en la captación de depósitos del sector público y el pago de nóminas, captando casi una cuarta parte (22,84%) de todos los activos y depósitos del sistema financiero. En términos de rentabilidad neta, el BNA también lideró el ejercicio 2025, reportando impresionantes ganancias por USD 821 millones. Sin embargo, la verdadera contienda por la innovación, la digitalización y el crecimiento inorgánico se libra en el terreno de la banca privada.

El Banco Galicia logró consolidarse de manera indiscutible como la entidad privada más grande del país hacia fines de 2024 y durante todo 2025. Este salto monumental no fue meramente orgánico, sino el resultado directo de una agresiva y calculada estrategia inorgánica (la adquisición del portafolio completo de HSBC Argentina), lo que le permitió superar con holgura la barrera del 10% de cuota de mercado tanto en activos (10,35%) como en depósitos (10,43%). Con este movimiento, el Galicia desplazó al Banco Santander Argentina, que históricamente lideraba el segmento privado y que ahora ocupa la tercera posición general con un 8,79% de los activos.

El Banco Macro fortaleció su histórico dominio territorial en las provincias del interior del país (especialmente en el norte argentino) y, tras la hábil absorción de la filial local del gigante brasileño Itaú, consolidó su posición dentro del top 5 sistémico. La entidad exhibió notables niveles de rentabilidad y una agresiva originación de créditos, disputando mano a mano cuotas de mercado con el BBVA Argentina en el segmento corporativo.

Las carteras de crédito en general mostraron rotaciones y expansiones que redefinieron el negocio bancario: los préstamos hipotecarios, largamente aletargados, escalaron un excepcional 145,9% hacia fines de 2025 (impulsados por nuevas líneas ajustables), los préstamos personales avanzaron un 35,0%, y los adelantos corporativos subieron un 38,6%. Esta resurrección del crédito alteró el ratio préstamo-depósito (Loan-to-Deposit Ratio), exigiendo a las entidades un monitoreo mucho más sofisticado de sus niveles de liquidez frente a la histórica holgura que proporcionaba la compra de deuda pública. En este nuevo escenario, la capacidad de fondeo genuino —atraer ahorros del público y transaccionalidad de nóminas— se convirtió en el principal campo de batalla.

Ecosistema fintech: las cuatro principales billeteras

Si la banca tradicional experimentó un resurgimiento anclado en la vuelta del crédito a largo plazo, el ecosistema de las billeteras virtuales (categorizadas regulatoriamente como Proveedores de Servicios de Pago o PSP) consolidó un monopolio prácticamente inexpugnable sobre la transaccionalidad cotidiana, los pagos de bajo monto y la inclusión financiera no bancarizada.

Ocho de cada diez transferencias que se hacen en Argentina tienen en una punta, o en las dos, una cuenta fintech.

Argentina lidera de forma absoluta en América Latina la adopción e intensidad de uso de billeteras digitales, representando el 31% de todos los pagos en el comercio electrónico nacional y un impresionante 18% de las transacciones en puntos de venta físicos tradicionales (retail), superando incluso la velocidad de adopción de gigantes regionales como Brasil, a pesar del éxito del sistema Pix en este último.

Líderes del ecosistema virtual

Mercado Pago

Cuota de mercado en preferencias: Aproximadamente el 63% de los consumidores argentinos elige esta plataforma como su opción principal.

Perfil Estratégico: Es el jugador hegemónico, descrito frecuentemente en análisis de mercado como la "Coca-Cola" del ecosistema financiero digital latinoamericano. Su poder no reside únicamente en la app, sino en la integración simbiótica con el marketplace de Mercado Libre.

Ualá

Base de Usuarios: Más de 8 millones de clientes en Argentina, alcanzando los 11 millones a nivel regional sumando sus operaciones en México y Colombia. En Argentina, aproximadamente 1 de cada 5 adultos posee una cuenta.

Perfil Estratégico: Ualá protagonizó la evolución más agresiva del sector. De ser una simple tarjeta prepaga para segmentos no bancarizados, mutó hacia un ecosistema bancario 100% digital. Esta transformación fue coronada mediante la obtención y despliegue de una licencia bancaria plena (operando bajo el paraguas de Uilo en Argentina).

Naranja X (Grupo Financiero Galicia)

Base de Usuarios: Aproximadamente 5 millones de usuarios activos.

Perfil Estratégico: Respaldada por la sólida y centenaria historia de Tarjeta Naranja, especialmente dominante en las provincias del interior del país, Naranja X es la punta de lanza digital del Grupo Galicia.

MODO y Personal Pay (La Respuesta Corporativa)

MODO (Play Digital S.A.): Es una plataforma de pagos (joint venture) creada por un consorcio de 36 bancos públicos y privados. Opera integrándose directamente dentro de las aplicaciones bancarias preexistentes de los usuarios.

Personal Pay (Grupo Clarín): Representa la apuesta fintech del gigante de las telecomunicaciones Telecom Argentina (Grupo Clarín). En un tiempo récord de 18 meses desde su lanzamiento, logró penetrar el segundo pelotón del mercado superando holgadamente el millón de cuentas y captando el 6% de las nuevas cuentas CVU emitidas.

Accionistas y oligarquías financieras

¿Quiénes son los accionistas mayoritarios detrás de estas entidades? ¿Cómo han tejido una red de diversificación anclando sus fortunas en sectores estratégicos de la economía real?

Las familias fundadoras de los grandes bancos nacionales no limitan su influencia al estrecho margen del sector financiero; sus imperios se extienden como telarañas sobre la generación de energía, el desarrollo inmobiliario de alta gama, el comercio minorista y los agronegocios masivos, conformando verdaderas estructuras de contención y cobertura macroeconómica a prueba de crisis.

Galicia: el patriciado de las familias Escasany, Braun y Ayerza

El Banco Galicia, que como se señaló es hoy la entidad privada más grande de Argentina, es la principal subsidiaria del Grupo Financiero Galicia S.A. (GGAL), una sociedad holding constituida en 1999.

Su estructura de propiedad está dominada históricamente por tres influyentes familias patricias argentinas, cuyos linajes comerciales se remontan a más de un siglo: los Escasany (vinculados a la fundación del banco en 1905), los Braun y los Ayerza (quienes se integraron en la década de 1940).

Control Accionario: El gobierno corporativo del grupo es un caso de estudio sobre el control mediante acciones de voto múltiple. A través de la sociedad vehículo EBA Holding S.A., estas tres familias concentran la titularidad de las acciones Clase A. Si bien estas acciones representan apenas el 17,5% del capital social total de la empresa, confieren el 51,5% de los derechos de voto en las asambleas, garantizando a las familias el control absoluto y blindado del directorio frente a cualquier intento de toma de control hostil. El resto del capital (acciones Clase B) flota libremente en mercados públicos, cotizando tanto en Bolsas y Mercados Argentinos (BYMA) como en el Nasdaq Capital Market de Estados Unidos a través de ADRs. Una porción significativa de este free float institucional está en manos del Estado a través del Fondo de Garantía de Sustentabilidad de ANSES (aproximadamente un 21,8%), remanente de la estatización del sistema de AFJP en 2008.

Macro: la dinastía Brito y Carballo

Fundado inicialmente como una pequeña firma financiera no bancaria en 1976 por el extinto empresario Jorge Horacio Brito y su cuñado Delfín Jorge Ezequiel Carballo, el Banco Macro creció de manera fulgurante absorbiendo bancos provinciales privatizados durante la década de 1990 y crisis sucesivas (Bansud, Nuevo Banco Suquía, Nuevo Banco Bisel, Banco del Tucumán).

Composición Accionaria: Tras el trágico fallecimiento de Brito en 2020, el control del holding se mantiene firmemente en manos de sus herederos—encabezados por su hijo Jorge Pablo Brito, quien además ostenta un alto perfil público como vicepresidente del Club Atlético River Plate—y de la familia Carballo. El control societario se ejerce a través de un complejo entramado de fideicomisos de garantía (como el Fideicomiso de Garantía JHB BMA) y tenencias directas de acciones Clase A (voto múltiple), lo que les permite dirigir el destino de un banco que reporta miles de millones en utilidades y ostenta algunas de las métricas de liquidez más robustas del sistema.

Hipotecario: Elsztain y el señorío de la tierra

Aunque el Banco Hipotecario ostenta una composición de propiedad mixta donde el Estado Nacional conserva una participación clave como herencia de su pasado como banco de fomento público, el control gerencial, estratégico y la dirección del negocio recaen en el sector privado, específicamente bajo el ala de Eduardo Elsztain, uno de los empresarios más formidables, enigmáticos y globalmente conectados del país.

El vínculo directo: Elsztain actúa como director del banco, pero su influencia deriva del inmenso peso corporativo que lo respalda en la economía real, estructurando un imperio que entrelaza las finanzas con los activos duros.

Titanes extranjeros: Santander, BBVA e ICBC

La banca de capital extranjero que opera en Argentina responde a directrices dictadas desde sus matrices globales, actuando como nodos en estrategias corporativas transnacionales.

Banco Santander Argentina y Banco BBVA Argentina son pilares del sistema financiero ibérico. Responden a sus respectivas sedes centrales en Madrid y Bilbao. Su estructura de accionistas está atada a la capitalización global de sus matrices.

El ICBC (Industrial and Commercial Bank of China), por su parte, es el instrumento financiero del Estado chino en la región, respondiendo a la política de expansión y facilitación de inversiones de Beijing en el cono sur, con un enfoque predominante en el comercio exterior, la originación de swaps comerciales y el financiamiento de grandes infraestructuras corporativas.

Fintech: fondos de riesgo y megacapitalización tecnológica

En marcado contraste con las dinastías familiares de la banca tradicional, el poder accionario en el mundo virtual está dominado por fundadores (entrepreneurs) que han diluido su participación a cambio de inyecciones masivas de capital proveniente de gigantes de Wall Street, fondos soberanos y conglomerados tecnológicos asiáticos.

Mercado Pago (Mercado Libre): fundada por Marcos Galperin, la matriz de Mercado Pago es una empresa pública de alcance global. A través de la figura legal del Galperin Trust, el fundador retiene un control accionario minoritario pero estratégicamente dominante (aproximadamente el 7% de las acciones). El grueso del capital se distribuye entre los fondos institucionales más pesados del planeta: la firma escocesa Baillie Gifford & Co. (6,87%), T. Rowe Price Group (3,12%), BlackRock (2,79%), e indexadoras mastodónticas como Vanguard. Esta composición institucional asegura que las decisiones de Mercado Pago no respondan únicamente a la coyuntura argentina, sino a la exigencia de crecimiento de rentabilidad dictada por Wall Street.

Ualá: liderada por Pierpaolo Barbieri, Ualá no cotiza en bolsa, manteniéndose como una empresa privada respaldada por sucesivas y masivas rondas de financiación de capital de riesgo (Venture Capital). Sus principales accionistas reflejan una coalición global de intereses estratégicos: en su más reciente inyección de capital (Serie E), ingresó Allianz X (el poderoso brazo inversor corporativo del Grupo Allianz de Múnich, líder mundial en seguros). Este accionista convive en la mesa de decisiones (cap table) con gigantes como el conglomerado tecnológico chino Tencent (arquitecto de WeChat, clave en la mentoría estratégica de Ualá), Stone Ridge Holdings Group, Soros Fund Management (del magnate George Soros), SoftBank y D1 Capital Partners.

Telaraña de los negocios satélites

La particularidad del capitalismo financiero argentino es que los grandes banqueros no se dedican exclusivamente a prestar dinero. Han desarrollado vastos conglomerados económicos que abarcan los sectores más rentables e inelásticos de la economía, creando barreras de protección contra los cíclicos colapsos macroeconómicos del país.

El Imperio Braun: la Patagonia y las góndolas

La familia Braun, accionista clave del Grupo Galicia, es indisoluble de la historia económica de la Patagonia argentina. Son los accionistas controlantes de La Anónima (Sociedad Anónima Importadora y Exportadora de la Patagonia), una cadena de supermercados que ejerce una posición de dominancia indiscutida en el retail de las provincias del sur argentino. Pero La Anónima es más que comercio minorista.

Históricamente vinculados a la propiedad de enormes extensiones de tierra, la familia posee más de 500.000 hectáreas distribuidas entre las provincias de Chubut y Santa Cruz. De este total, 75.000 hectáreas están bajo propiedad directa de La Anónima, garantizando la producción cárnica ovina y bovina en zonas libres de fiebre aftosa, lo que les permite no solo abastecer sus propias góndolas, sino mantener lucrativas cuotas de exportación de cortes premium hacia mercados internacionales de alto poder adquisitivo.

Esta diversificación asegura flujo de caja (cash flow) en moneda dura, aislando parte de su patrimonio de la volatilidad del peso argentino. Dentro del paraguas explícito del Grupo Galicia, la diversificación toma formas más sinérgicas: controlan el 100% de Galicia Seguros, Fondos FIMA, la operadora de bolsa Inviu y Nera, una sofisticada plataforma agtech diseñada específicamente para canalizar financiamiento digital directo a productores agropecuarios, uniendo su experticia financiera con su conocimiento del campo.

El Conglomerado Brito: energía, ladrillos y ganado

Si los Braun dominan el sur, los herederos de Jorge Brito han consolidado su poder en el norte y en los sectores de infraestructura crítica, operando a través de un holding multisectorial que excede largamente las fronteras del Banco Macro.

Energía Renovable (Genneia S.A.): El grupo controla directa e indirectamente a la principal compañía de generación de energía eólica y solar de Argentina. Genneia administra una estructura corporativa de 19 empresas (muchas de ellas configuradas como Sociedades Anónimas Unipersonales para blindaje patrimonial) operando parques eólicos emblemáticos como Loma Blanca, Vientos del Sur y Rawson, así como los inmensos parques solares Ullum (1, 2 y 3) en San Juan. Incluso poseen vehículos corporativos en el exterior, como Sofeet Internacional LLC en Estados Unidos.

Sector Agrícola-Ganadero (Inversora Juramento): La familia posee aproximadamente 90.000 hectáreas de fincas concentradas principalmente en la provincia de Salta.4 A través de Inversora Juramento, dominan la cadena cárnica del norte argentino, controlando el 65% del Frigorífico Bermejo S.A. (una planta industrial capaz de faenar hasta 12.000 cabezas de ganado mensuales) y operando corredoras de granos como Comercio Interior S.A..

Real Estate de Súper Lujo (Vizora S.A.): El brazo desarrollador inmobiliario de la familia canaliza capitales hacia la construcción de alta gama. Vizora es responsable del skyline moderno de Buenos Aires y sus suburbios pudientes, habiendo desarrollado los complejos residenciales Arboris Las Lomas y La Horqueta (en San Isidro), las emblemáticas Link Towers en Puerto Madero, la propia y deslumbrante Torre Macro (obra del arquitecto César Pelli), y espacios exclusivos como Madero Walk (un gigantesco salón de eventos flotante sobre los diques).

Eduardo Elsztain: "Dueño" de la tierra y los shoppings

El controlante estratégico del Banco Hipotecario basa su poder en ser el mayor terrateniente corporativo de la República Argentina.

IRSA Inversiones y Representaciones S.A.: Es la nave nodriza del desarrollo urbano. IRSA ostenta el monopolio virtual de los grandes centros comerciales (shoppings) más rentables de Argentina (Alto Palermo, Patio Bullrich, DOT, Abasto), además de poseer una abrumadora cantidad de metros cuadrados en edificios de oficinas AAA y emblemáticos hoteles de lujo.

Cresud: El brazo agropecuario del grupo opera a una escala continental. Cresud gestiona más de 700.000 hectáreas de campos, extendiendo sus tentáculos productivos sobre Argentina, Brasil (a través de BrasilAgro), Bolivia y Paraguay. Produce anualmente cientos de miles de toneladas de granos (soja, maíz, sorgo, trigo) y cuenta con formidables planteles ganaderos.

Ecosistema Extendido: Elsztain no se detiene allí; posee inversiones en tecnología aplicada al agro (Agrofy), operaciones de extracción minera de oro a través de Austral Gold (con operaciones en San Juan), y mantiene profundos vínculos de influencia geopolítica y filantrópica, siendo un prominente miembro del Congreso Judío Mundial (WJC), el Foro Económico Mundial y el Council of the Americas.

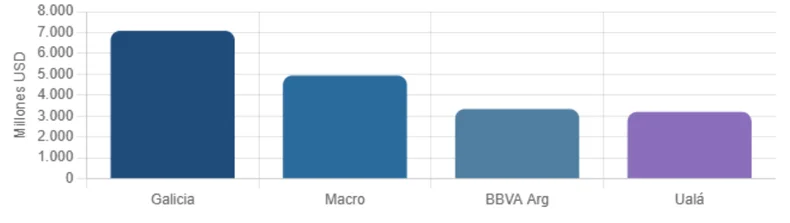

Valuaciones de Mercado - Abril 2026

La reconfiguración del tablero (2023-2026)

El trienio comprendido entre 2023 y 2026 atestiguó una actividad de Fusiones y Adquisiciones (Mergers & Acquisitions, M&A) de una intensidad y magnitud rara vez vista en la historia contemporánea del sistema financiero argentino. El mercado transaccional corporativo nacional alcanzó métricas récord: en 2024 se cerraron 238 operaciones que movilizaron más de USD 8.833 millones (un fenomenal aumento del 246% en capital movilizado respecto al año previo), y en 2025 el ritmo continuó pujante con 249 operaciones por casi USD 6.900 millones.

Este aluvión de deals en el sector financiero obedeció a dos fuerzas tectónicas y contrapuestas: por un lado, la salida estratégica de entidades de capital multinacional (frustradas tras años de alta volatilidad cambiaria, cepos regulatorios e imposibilidad de remitir dividendos a sus casas matrices), y por el otro, la agresiva e inusitada liquidez de los bancos nacionales privados, ávidos por aprovechar precios de remate para consolidar cuota de mercado, generar economías de escala masivas y bloquear el avance de las empresas tecnológicas en el sector de pagos y crédito.